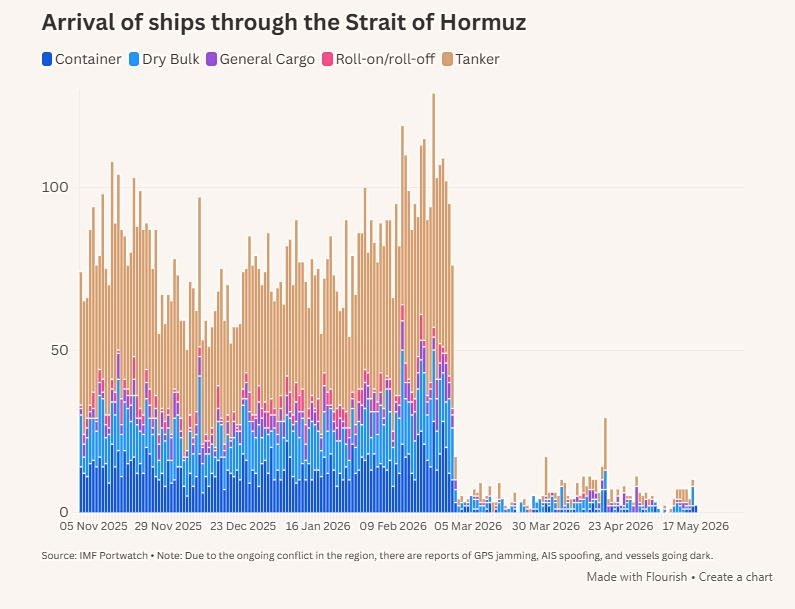

Από παγκόσμιος αγωγός πετρελαίου και LNG σε κλειστή στρόφιγγα που δεν αφήνει να διαρρεύσουν παρά ελάχιστες σταγόνες. Αυτή είναι η εικόνα των Στενών του Ορμούζ, των 21 πολύτιμων ναυτικών μιλίων τα οποία παραμένουν κλειστά για την εμπορική ναυτιλία από τις 28 Φεβρουαρίου.

Περίπου το 25% του παγκόσμιου θαλάσσιου εμπορίου πετρελαίου και το 20% του παγκόσμιου LNG διερχόταν από εκεί. Οι ροές έχουν πλέον καταρρεύσει. Όπως επισημαίνει το CNB, έως την 1η Μαΐου, οι εξερχόμενες αποστολές αργού πετρελαίου είχαν μειωθεί κατά 95%, του LNG κατά 99% και των φορτίων που σχετίζονται με λιπάσματα κατά 87%, σύμφωνα με τον tracker των Στενών του Ορμούζ του Παγκόσμιου Οργανισμού Εμπορίου.

Η κατάρρευση αφορά κάθε κατηγορία πλοίων, με τα δεδομένα του PortWatch του ΔΝΤ να δείχνουν ότι ο συνολικός όγκος του εμπορίου διαμετακόμισης μέσω των στενών, ο οποίος κυμαινόταν περίπου στους 3,5 με 5 εκατομμύρια μετρικούς τόνους ημερησίως τις εβδομάδες πριν από τη σύγκρουση, έχει σχεδόν μηδενιστεί. Τα πετρελαιοφόρα έχουν ουσιαστικά εξαφανιστεί.

Τα πλοία μεταφοράς εμπορευματοκιβωτίων, τα φορτηγά πλοία ξηρού φορτίου που μεταφέρουν σιτηρά και βιομηχανικά εμπορεύματα, καθώς και τα πλοία γενικού φορτίου εμφάνισαν ένα παρόμοιο αποτέλεσμα σχεδόν πλήρους παύσης των δραστηριοτήτων τους.

Πηγή: CNBC

Η διαταραχή στις παγκόσμιες αποστολές κρίσιμων πρώτων υλών δεν εξαντλούνται στην ενέργεια. Περίπου 5 εκατομμύρια τόνοι αλουμινίου αποστέλλονται ετησίως υπό κανονικές συνθήκες μέσω των στενών από Μπαχρέιν, Κατάρ, Σαουδική Αραβία και τα ΗΑΕ.

Αντίστοιχα, το μισό θείο που διακινείται μέσω θαλάσσης περνάει από το στενό πέρασμα του Ορμούζ.

Σχεδόν το ένα τρίτο του παγκόσμιου θαλάσσιου εμπορίου μεθανόλης διέρχεται από τα στενά, ενώ οι αποστολές μονοαιθυλενογλυκόλης (MEG), μιας κρίσιμης εισροής για τον πολυεστέρα και τις συσκευασίες, έχουν επίσης διακοπεί. Μεταξύ των μεγαλύτερων εισαγωγέων που πλήττονται είναι η Κίνα, η Ινδία, το Πακιστάν, το Βιετνάμ και η Ταϊλάνδη.

Αγορές τροφίμων

Απροσμέτρητες είναι και οι επιπτώσεις για τις αγορές τροφίμων: περίπου 16 εκατομμύρια τόνοι λιπασμάτων διέρχονται από τα στενά ετησίως – ήτοι το ένα τρίο του παγκόσμιο εμπορίου λιπασμάτων διά θαλάσσης.

Πηγή: CNBC

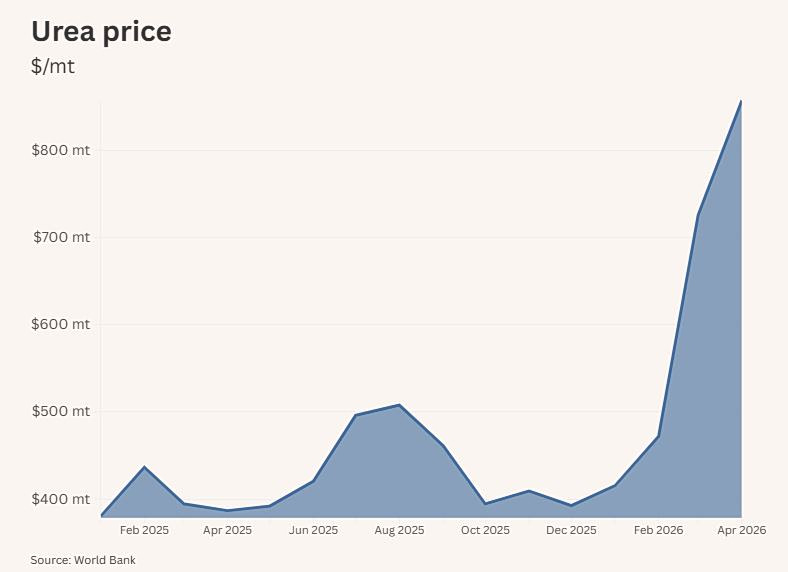

Αυτό εκτόξευσε τις τιμές της ουρίας κύρια πρώτη ύλη για λιπάσματα, στον κόμβο της Νέας Ορλεάνης από τα 475 δολάρια ανά μετρικό τόνο στα 680 δολάρια ανά μετρικό τόνο, θέτοντας σε κίνδυνο τις ανοιξιάτικες σπορές για καλαμπόκι και σόγια στις μεσοδυτικές πολιτείες των ΗΠΑ.

Στη Νότια Ασία, χώρες κλείνουν μονάδες παραγωγής λιπασμάτων καθώς οι εισαγωγές φυσικού αερίου στερεύουν.

Πηγή: CNBC

Αεροπορικές εταιρείες

Η αεροπορία έχει επίσης πληγεί άμεσα. Οι αεροπορικές εταιρείες αναστέλλουν, ακυρώνουν ή αλλάζουν δρομολόγια για να παρακάμψουν την κρίσιμη περιοχή της Μέσης Ανατολής. Αυτό αυξάνει τον χρόνο ταξιδιού και το κόστος καυσίμων.

Πετρέλαιο και LNG

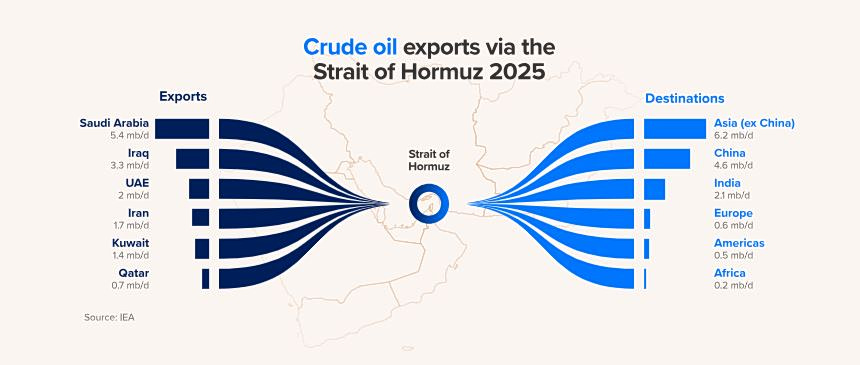

Και εάν το σχόλιο του Peter Martin, επικεφαλής οικονομικών της Wood Mackenzie, ότι «όσο περισσότερο επιμένει η διαταραχή, τόσο μεγαλύτερος θα είναι ο αντίκτυπος στις τιμές της ενέργειας, τη βιομηχανική δραστηριότητα, τις εμπορικές ροές και την παγκόσμια οικονομική ανάπτυξη», η δήλωση του αντιπροέδρου της S&P Global, Daniel Yergin, δεν αφήνει πολλά περιθώρια για αισιοδοξία: «Πρόκειται για μια ιστορική διαταραχή στο παγκόσμιο πετρέλαιο. Δεν έχει υπάρξει ποτέ ξανά τίποτα αυτής της κλίμακας. Ακόμη και οι πετρελαϊκές κρίσεις της δεκαετίας του 1970, ο πόλεμος Ιράν-Ιράκ της δεκαετίας του 1980, η εισβολή του Ιράκ στο Κουβέιτ το 1990 — καμία από αυτές τις περιπτώσεις δεν πλησιάζει το μέγεθος αυτής της διαταραχής». Οι προορισμοί της κυκλοφορίας του Ορμούζ πριν από το κλείσιμο δείχνουν γιατί η Ασία δέχεται το εντονότερο αρχικό πλήγμα.

Το 2024, εκτιμάται ότι το 84% των αποστολών αργού πετρελαίου και προϊόντων καυσίμων μέσω των στενών κατευθυνόταν προς τις ασιατικές αγορές, με την Κίνα να λαμβάνει το ένα τρίτο του πετρελαίου της μέσω του περάσματος. Η Ευρώπη λάμβανε το 12%-14% του LNG της από το Κατάρ μέσω των στενών.

Πηγή: CNBC

Οι επιλογές εναλλακτικής δρομολόγησης θεωρούνται δομικά ανεπαρκείς. Η Σαουδική Αραβία και τα ΗΑΕ διαθέτουν χωρητικότητα αγωγών τέτοια ώστε να ανακατευθύνουν 3,5 έως 5,5 εκατομμύρια βαρέλια την ημέρα, και επίσης το Ιράν, το Ιράκ, το Κουβέιτ, το Κατάρ και το Μπαχρέιν βασίζονται στα στενά για την παράδοση των εξαγωγών πετρελαίου τους.

Όλες οι υπάρχουσες διαδρομές παράκαμψης συνδυαστικά θα μπορούσαν να διαχειριστούν το πολύ περίπου 10 εκατ. βαρέλια την ημέρα, αφήνοντας ένα άλλο τόσο κενό.

Για το LNG, η εικόνα είναι ακόμη πιο ζοφερή: το Κατάρ, ο μεγαλύτερος εξαγωγέας LNG στον κόσμο, δεν διαθέτει κανέναν απολύτως αγωγό παράκαμψης. Όλο το Qatari LNG πρέπει να διέρχεται από τα στενά με πλοία. Οι ζημιές στις υποδομές υγροποίησης LNG στο Κατάρ θα χρειαστούν χρόνια για να αποκατασταθούν.

Η κύρια θαλάσσια εναλλακτική λύση οδηγεί στο Ακρωτήριο της Καλής Ελπίδας – και αυτό έχει το δικό του κόστος: παράταση της διαδρομής κατά 10-14 ημέρες, δέσμευση κεφαλαίων και διατάραξη των παραδόσεων. Η ασφάλιση κινδύνου έχει σε μεγάλο βαθμό ακυρωθεί για τις διελεύσεις στον Κόλπο, με τα ασφάλιστρα να εκτινάσσονται σε υψηλά πολλών ετών σε οποιαδήποτε διαδρομή αγγίζει την περιοχή. Οι ναύλοι για τα υπερδεξαμενόπλοια (VLCC) έφτασαν τα 800.000 δολάρια την ημέρα στο αποκορύφωμα της διαταραχής, ενώ το κόστος μεταφοράς στις διαδρομές από τον Κόλπο προς την Ασία ουσιαστικά τριπλασιάστηκε.

Νέος χάρτης στην ενέργεια;

Η κρίση αναδιαμορφώνει τον ανταγωνιστικό χάρτη της παγκόσμιας ενέργειας. Η Ευρωπαϊκή Ένωση εισήγαγε 91 φορτία ρωσικού LNG από το εργοστάσιο Yamal μεταξύ Ιανουαρίου και Απριλίου 2026 -ποσότητα ρεκόρ, που αντιστοιχεί σε περίπου 98% της παραγωγής της μονάδας κατά τη διάρκεια αυτής της περιόδου.

Οι ΗΠΑ αναδεικνύονται σε κερδισμένες, με το αμερικανικό LNG να αναμένεται να καταλάβει μόνιμα μεγαλύτερο μερίδιο στις ασιατικές και ευρωπαϊκές αγορές, σύμφωνα με τον Rockford Weitz, διευθυντή του Προγράμματος Ναυτιλιακών Σπουδών στη Σχολή Fletcher του Πανεπιστημίου Tufts.

Οι εξαγωγές LNG της Αυστραλίας αναμένεται να αυξηθούν για να καλύψουν το κενό, ενώ η Κίνα -προστατευμένη από τεράστια στρατηγικά αποθέματα πετρελαίου, διαφοροποιημένο ενεργειακό μείγμα και παραγωγή αμμωνίας με βάση τον άνθρακα- ενδέχεται να εισέλθει εκ νέου στις παγκόσμιες αγορές εξαγωγής λιπασμάτων, αποκτώντας γεωπολιτική επιρροή σε μια εφοδιαστική αλυσίδα στην οποία άλλοι έχουν χάσει την πρόσβαση.

Και όταν ανοίξουν τα στενά…; Τα 3 σενάρια

Ακόμα κι αν τα Στενά άνοιγαν ξανά, η διαταραχή δεν θα αποκατασταθεί ως διά μαγείας. Έχοντας προηγηθεί μήνες με αναστολές ταξιδιών, εκτροπές φορτίων, πιεσμένα δίκτυα διανομής και τροφοδοσίας, θα υπάρχουν τέτοιες συσσωρευμένες εκκρεμότητες που θα μπορούσαν να χρειαστούν μήνες ή και χρόνια για να ξεκαθαρίσουν, βαθαίνοντας το βάρος στην ανάπτυξη, ομονοούν οι αναλυτές.

Σε ένα αισιόδοξο σενάριο, όπου οι εμπόλεμες δυνάμεις καταλήγουν σε μια συμφωνία που φέρνει «γρήγορη ειρήνη» στη σύγκρουση και ανοίγει ξανά τα Στενά του Ορμούζ έως τον Ιούνιο, η παγκόσμια ανάπτυξη του ΑΕΠ θα επιβραδυνόταν και πάλι στο 2,3% το 2026 από 3% το 2025, σύμφωνα με την εταιρεία συμβούλων ενέργειας Wood Mackenzie. «Η παγκόσμια οικονομία επιστρέφει σε γενικές γραμμές στην προ της σύγκρουσης τροχιά της μέχρι το τέταρτο τρίμηνο του 2026». Αλλά σε αυτή την περίπτωση, η Μέση Ανατολή θα έβλεπε παρόλα αυτά ύφεση, ανέφερε.

Ακόμη και μετά την επαναλειτουργία των Στενών, η περιοδική διαταραχή θα μπορούσε να συνεχιστεί και να ενισχύσει τον γεωπολιτικό κίνδυνο που συνοδεύει τις ροές εμπορίου τόσο του πετρελαίου όσο και του LNG, δημιουργώντας ένα πιο ασταθές περιβάλλον τιμολόγησης και αυξάνοντας την πίεση στις εξαρτώμενες από τις εισαγωγές οικονομίες να ενισχύσουν την ενεργειακή τους ασφάλεια, σημείωσε.

Εάν οι ειρηνευτικές διαπραγματεύσεις παραταθούν έως τα τέλη του καλοκαιριού, κρατώντας τα στενά κλειστά μέχρι τον Σεπτέμβριο, η παγκόσμια οικονομία θα μπορούσε να διολισθήσει σε μια ρηχή ύφεση στο δεύτερο μισό αυτού του έτους, με την παγκόσμια ανάπτυξη του ΑΕΠ να πέφτει κάτω από το 2% για το 2026, σύμφωνα με την εταιρεία συμβούλων.

Υπό το πιο σοβαρό σενάριο, όπου τα Στενά του Ορμούζ παραμένουν κλειστά έως το τέλος του 2026, με επαναλαμβανόμενες εντάσεις να πυροδοτούν περιόδους ανανεωμένων συγκρούσεων και παρατεταμένης διαταραχής του εφοδιασμού, οι τιμές του Brent θα εκτινάσσονταν στα 200 δολάρια το βαρέλι παρά τη μείωση της παγκόσμιας ζήτησης, εκτιμά η Wood Mackenzie, με τις τιμές του ντίζελ και των αεροπορικών καυσίμων να κινούνται προς τα 300 δολάρια το βαρέλι στα μεγάλα διυλιστήρια μέχρι το τέλος του έτους.

Σε αυτή την περίπτωση, η παγκόσμια οικονομία θα συρρικνωνόταν έως και 0,4% φέτος –η τρίτη παγκόσμια ύφεση σε αυτόν τον αιώνα– με το ΑΕΠ της Μέσης Ανατολής να σημειώνει πτώση 10,7%, την ΕΕ των 27 μελών να υποχωρεί κατά 1,5%, την ανάπτυξη των ΗΠΑ να πέφτει κάτω από το 1% και την Κίνα να επιβραδύνεται στο 3%.

Πηγή: ot.gr