Αυτή θα έπρεπε να είναι η κατάλληλη στιγμή για να λάμψει ο χρυσός. Θα ήταν η τέλεια ευκαιρία να επιδείξει τον ρόλο του ως ασπίδα για τους επενδυτές έναντι του πληθωρισμού και της γεωπολιτικής.

Παρόλα αυτά καταγράφει πτώση, ενίοτε και ιστορική, αιφνιδιάζοντας τις αγορές. Κάποια στιγμή μάλιστα

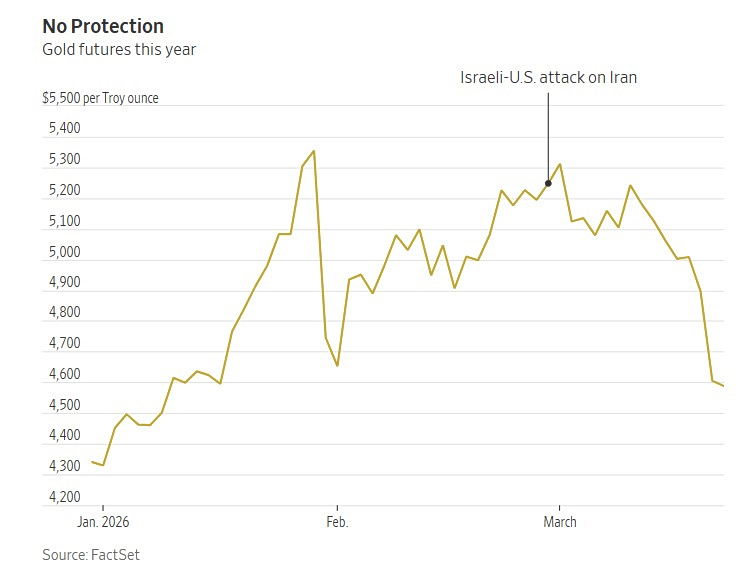

είχε μειωθεί ακόμη και κατά 14% σε σχέση με πριν ξεκινήσει ο πόλεμος Ισραήλ-ΗΠΑ εναντίον του Ιράν. Οι επενδυτές θα ήταν σε καλύτερη θέση στις μετοχές της μικροκεφαλαιοποίησης παρά στο παλαιότερο «καταφύγιο», αυτό του χρυσού.

Ο χρυσός και μια ανεξήγητη (;) πτώση

Ο χρυσός είχε γίνει εξαιρετικά δημοφιλής τον τελευταίο χρόνο, οπότε όταν ξεκίνησε ο πόλεμος ήταν το προφανές αγαθό που έπρεπε να πουληθεί, είτε για λόγους προφύλαξης είτε για την αποπληρωμή του χρέους.

Αποτιμάται σε δολάρια και το δολάριο έχει αυξηθεί πολύ από τότε που ξεκίνησαν οι βομβαρδισμοί χάρη στη θέση των ΗΠΑ ως καθαρού εξαγωγέα ενέργειας. Αυτό θα έπρεπε να βλάψει άμεσα τον χρυσό και άλλα διεθνώς διαπραγματεύσιμα περιουσιακά στοιχεία που αποτιμώνται σε δολάρια. Ωστόσο, έχει επίσης υποχωρήσει σημαντικά σε βρετανικές λίρες (κατά 11%), ευρώ (-10%) και γιεν (-11%).

Η προηγούμενη εβδομάδα -με κορυφαία την 19η Μαρτίου- αποτέλεσε άλλη μια δοκιμασία. Το δολάριο υποχώρησε, κάτι που θα έπρεπε να βοηθήσει τον χρυσό, ο οποίος εντούτοις είχε τη χειρότερη μέρα του πολέμου μέχρι στιγμής, με πτώση σχεδόν 6%.

Το ευαίσθητο αγαθό

Ο χρυσός είναι συνήθως ευαίσθητος και στα πραγματικά, προσαρμοσμένα στον πληθωρισμό επιτόκια. Γι’ αυτό και τον αντιμετωπίζουν ως ένα ασφαλές περιουσιακό στοιχείο ανθεκτικό στον πληθωρισμό. Επομένως, η τιμή του χρυσού θα πρέπει να πέσει όταν η απόδοση αυξάνεται, καθώς αυτό καθιστά τον χρυσό σχετικά λιγότερο ελκυστικό.

Οι επενδυτές προεξοφλούν ότι θα υπάρξει έντονος βραχυπρόθεσμος πληθωρισμός και αναμένουν ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα διατηρήσει αμετάβλητα τα επιτόκια φέτος ή ακόμα και θα τα αυξήσει. Αυτή είναι μια μεγάλη αλλαγή από τις δύο ή ακόμα και τρεις μειώσεις που αναμενόταν πριν από ένα μήνα, αυξάνοντας την απόδοση του 10ετούς TIPS.

Αυτό δικαιολογεί μια χαμηλότερη τιμή του χρυσού, αλλά δεν αποτελεί καλή εξήγηση για τις μειώσεις της προς το παρόν. Η τιμή συνήθιζε να κινείται αρκετά σταθερά προς την αντίθετη κατεύθυνση από τις αποδόσεις των TIPS, αλλά η σύνδεση έσπασε καθώς η τιμή του χρυσού εκτοξεύτηκε. Για ένα χρόνο ο χρυσός έτεινε να αυξάνεται καθώς οι αποδόσεις αυξάνονταν. Οι καθημερινές κινήσεις κατά τη διάρκεια του πολέμου δείχνουν ότι μια σύνδεση έχει επιστρέψει, κινούμενη αντίστροφα σε 11 από τις τελευταίες 15 ημέρες. Αλλά, όπως και με το δολάριο, αυτό μπορεί να εξηγήσει μόνο ένα μικρό μέρος της πτώσης του χρυσού.

Αγορά με μεγάλο όγκο συναλλαγών

Αντίθετα, η καλύτερη εξήγηση είναι ότι ο χρυσός είναι μια αγορά με μεγάλο όγκο συναλλαγών. Όπως και με τις μετοχές, αυτό που σημείωσε τη μεγαλύτερη άνοδο τους μήνες που προηγήθηκαν του πολέμου, έπεσε και περισσότερο καθώς οι επενδυτές υποχώρησαν.

Μερικά από αυτά αφορούσαν επενδυτές που είχαν δανειστεί για να αξιοποιήσουν τις θέσεις τους. Όταν μείωσαν τον κίνδυνο, πούλησαν μετοχές που κατείχαν και αγόρασαν πίσω όσες είχαν πουλήσει σε ανοιχτή θέση, οδηγώντας σε ασυνήθιστες διακυμάνσεις στις μετοχές που είναι δημοφιλείς στα hedge funds.

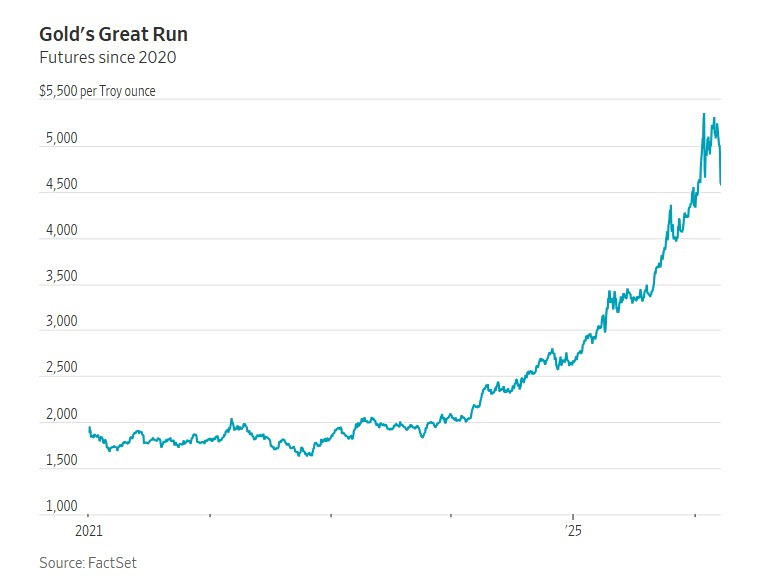

Τα μεγάλα κέρδη του χρυσού ξεκίνησαν καθώς οι κεντρικές τράπεζες τοποθέτησαν τα αποθεματικά τους σε χρυσό αντί για δολάρια, μετά το πάγωμα των ξένων περιουσιακών στοιχείων της Ρωσίας λόγω της εισβολής της στην Ουκρανία. Οι μεγάλες αυξήσεις στις αγορές από τις κεντρικές τράπεζες οδήγησαν και άλλες να αξιοποιήσουν τα κέρδη των τιμών.

Ουδέν μονιμότερον…

Σύμφωνα με τη WSJ, ο πόλεμος στο Ιράν εγείρει ερωτήματα σχετικά με το πόσο μπορεί να συνεχιστεί αυτό. Ο σκοπός των συναλλαγματικών αποθεμάτων είναι η προστασία της ικανότητας μιας χώρας να αγοράζει εισαγωγές όταν υφίσταται ένα σοκ.

Η αντίδραση του Ιράν στην επίθεση έχει δημιουργήσει αυτό που ο Διεθνής Οργανισμός Ενέργειας αποκαλεί τη «μεγαλύτερη διαταραχή του εφοδιασμού στην ιστορία της παγκόσμιας αγοράς πετρελαίου».

Αυτή είναι η ώρα οι εισαγωγείς πετρελαίου να ξοδεύουν αποθέματα και όχι να συσσωρεύουν περισσότερα – και αν δεν προσθέτουν αποθέματα, είναι πολύ πιο δύσκολο για αυτούς να αγοράσουν χρυσό. Οι πλούσιες σε πετρέλαιο χώρες στην περιοχή του Περσικού Κόλπου που αντιμετωπίζουν οικονομικά προβλήματα επειδή δεν μπορούν να εξάγουν πετρέλαιο και φυσικό αέριο μέσω του Στενού του Ορμούζ, ενδέχεται επίσης να μετατραπούν από αγοραστές σε πωλητές.

Κάτι παρόμοιο ισχύει και για όσους επενδύουν μεγάλα ποσά από τις αποταμιεύσεις τους σε χρυσό, κάτι που είναι πιο συνηθισμένο στην Ινδία και την Κίνα παρά στη Δύση. Καθώς η ραγδαία αύξηση της τιμής του πετρελαίου πλήττει τις οικονομίες τους, μπορεί να επιλέξουν να εξαργυρώσουν μέρος του χρυσού τους.

Αυτά τα ζητήματα είναι προσωρινά. Όπως συμβαίνει με όλα τα περιουσιακά στοιχεία, μόλις φύγει το πλήθος, η τιμή μπορεί να επιστρέψει στην παρακολούθηση αυτού που θεωρείται θεμελιώδες. Στην περίπτωση του χρυσού, αυτό σημαίνει πληθωρισμό, επιτόκια και γεωπολιτική. Αλλά πόσοι από τους αγοραστές των τελευταίων ετών πρέπει να πουλήσουν για να φτάσουν εκεί, παραμένει άγνωστο. Εάν σε αυτούς τους πωλητές περιλαμβάνονται οι κεντρικές τράπεζες, θα μπορούσε να υπάρχει πολύς ακόμη δρόμος για να πέσει ο χρυσός πριν ξαναβρεί τη λάμψη του.

Πηγή: ΟΤ