Σε ένα διεθνές περιβάλλον που χαρακτηρίζεται από γεωπολιτική αστάθεια, ενεργειακές ανακατατάξεις και αυξανόμενο ανταγωνισμό, η ανάγκη να στηριχθεί η ευρωπαϊκή ναυτιλία αναδεικνύεται πιο επιτακτική από ποτέ. Πρόκειται για έναν κλάδο που διατηρεί την παγκόσμια πρωτοκαθεδρία σε κρίσιμους τομείς, αλλά ταυτόχρονα βλέπει τη σχετική του ισχύ να πιέζεται από την ταχύτατη ανάπτυξη των ασιατικών στόλων.

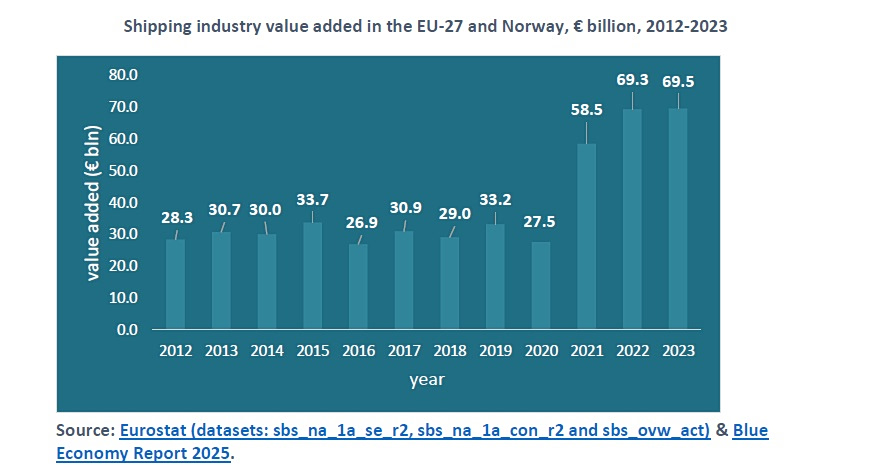

Το 2023 ο κλάδος παρήγαγε άμεση προστιθέμενη αξία 69,5 δισεκατομμυρίων ευρώ

Η ευρωπαϊκή ναυτιλία δεν είναι απλώς ένας ακόμη παραγωγικός τομέας. Είναι ένας θεμελιώδης μηχανισμός που στηρίζει το εμπόριο, την ενεργειακή ασφάλεια και τη συνολική οικονομική δραστηριότητα της Ευρωπαϊκής Ένωσης.

Σύμφωνα με τη μελέτη της ένωσης των εφοπλιστικών φορέων της ΕΕ, της European Shipowners/ECSA, το 2023 ο κλάδος παρήγαγε άμεση προστιθέμενη αξία 69,5 δισεκατομμυρίων ευρώ, ενώ η συνολική οικονομική του συμβολή – συμπεριλαμβανομένων έμμεσων και επαγόμενων επιδράσεων – έφτασε τα 148,7 δισεκατομμύρια ευρώ, υποστηρίζοντας περίπου 1,68 εκατομμύρια θέσεις εργασίας .

Παράλληλα, ο συνολικός κύκλος εργασιών του κλάδου ανήλθε στα 241,4 δισεκατομμύρια ευρώ, αυξημένος από 186,7 δισεκατομμύρια ευρώ το 2021. Αυτά τα στοιχεία είναι σε γενικές γραμμές σταθερά σε σχέση με το 2022, υποδεικνύοντας ότι η αυξημένη συμβολή που καταγράφηκε κατά τη διάρκεια της ανάκαμψης μετά την πανδημία έχει εδραιωθεί αντί να υποχωρήσει.

Ηγετική θέση με ισχυρά μεγέθη

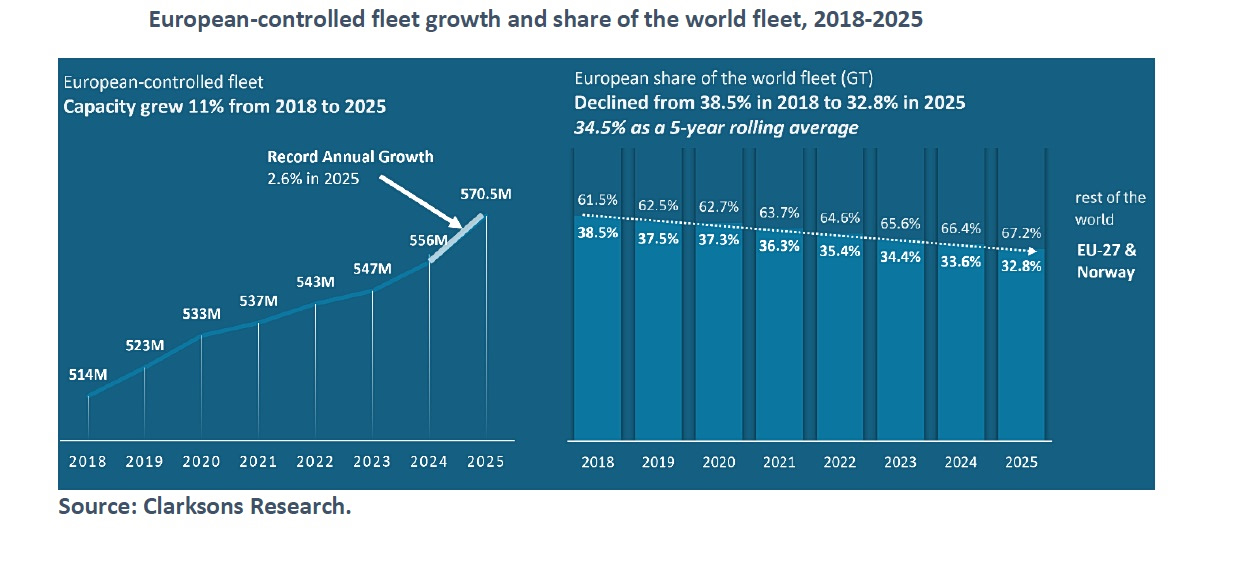

Σε επίπεδο στόλου, η Ευρώπη εξακολουθεί να αποτελεί μία από τις κυρίαρχες ναυτιλιακές δυνάμεις παγκοσμίως. Το 2025, ο ευρωπαϊκά ελεγχόμενος στόλος έφτασε τα 570,5 εκατομμύρια gross tonnage (GT) και αριθμούσε 22.403 πλοία . Σε απόλυτους αριθμούς, η ανάπτυξη είναι σαφής: από τα 514 εκατ. GT το 2018, ο στόλος αυξήθηκε κατά περίπου 11% μέσα σε επτά χρόνια.

Η ισχύς της ευρωπαϊκής ναυτιλίας αποτυπώνεται ακόμη πιο έντονα στη σύνθεση του στόλου της. Οι Ευρωπαίοι πλοιοκτήτες ελέγχουν:

• το 45% της παγκόσμιας χωρητικότητας στα πλοία μεταφοράς εμπορευματοκιβωτίων

• το 34% των δεξαμενόπλοιων πετρελαίου

• το 32% των πλοίων LNG

• περίπου το 28% των bulk carriers

μεγέθη που αντικατοπτρίζουν τον κρίσιμο ρόλο της Ευρώπης στη διακίνηση ενέργειας, πρώτων υλών και εμπορευμάτων σε παγκόσμιο επίπεδο.

Η πίεση από την Ασία και η μείωση του μεριδίου

Ωστόσο η ευρωπαϊκή ναυτιλία αντιμετωπίζει μια σαφή πρόκληση: τη ραγδαία άνοδο των ασιατικών στόλων. Την περίοδο 2018–2025, ενώ ο ευρωπαϊκός στόλος αυξήθηκε κατά 11%, ο παγκόσμιος στόλος ενισχύθηκε κατά περίπου 30% σε χωρητικότητα.

Το αποτέλεσμα είναι η μείωση του ευρωπαϊκού μεριδίου από 38,5% το 2018 σε 32,8% το 2025 . Την ίδια στιγμή, η περιοχή Ασίας-Ειρηνικού αύξησε το μερίδιό της από 40,8% σε 45,1%, επιβεβαιώνοντας τη μετατόπιση του παγκόσμιου ναυτιλιακού κέντρου βάρους προς την Ανατολή.

Η εξέλιξη αυτή δεν σημαίνει ότι η Ευρώπη χάνει δυναμική σε απόλυτους όρους. Αντιθέτως, υποδηλώνει ότι άλλες περιοχές – κυρίως η Κίνα – επενδύουν πιο επιθετικά, αυξάνοντας τον ανταγωνισμό σε όλα τα επίπεδα.

Παγκόσμια εμβέλεια και στρατηγικός ρόλος

Η ευρωπαϊκή ναυτιλία λειτουργεί σε παγκόσμια κλίμακα, με ισχυρή παρουσία ακόμη και σε αγορές εκτός Ευρώπης. Ενδεικτικά, περίπου το 21% της συνολικής χωρητικότητας των πλοίων που δραστηριοποιούνται στην Ασία ελέγχεται από ευρωπαϊκά συμφέροντα, ενώ στα containerships το ποσοστό φτάνει το 34%.

Παράλληλα, ο κλάδος διαδραματίζει κομβικό ρόλο στην ενεργειακή ασφάλεια. Τα ευρωπαϊκά δεξαμενόπλοια και LNG carriers εξασφαλίζουν τη διαφοροποίηση των ενεργειακών προμηθειών, ενώ τα bulk carriers μεταφέρουν κρίσιμες πρώτες ύλες – από σιδηρομετάλλευμα έως σπάνιες γαίες – που είναι απαραίτητες για τη βιομηχανία και την πράσινη μετάβαση.

Δομή κλάδου: ευελιξία μέσω των ΜμΕ

Ένα ακόμη συγκριτικό πλεονέκτημα της ευρωπαϊκής ναυτιλίας είναι η δομή της. Περίπου το 90% των περισσότερων από 4.000 ναυτιλιακών εταιρειών διαθέτει λιγότερα από 10 πλοία . Αυτό το μοντέλο, που βασίζεται σε μικρές και μεσαίες επιχειρήσεις, προσφέρει ευελιξία και ταχεία προσαρμογή στις μεταβολές της αγοράς.

Ταυτόχρονα, η συνύπαρξη μεγάλων ναυτιλιακών ομίλων δημιουργεί ένα πολυεπίπεδο οικοσύστημα που μπορεί να ανταποκριθεί τόσο σε εξειδικευμένες όσο και σε μαζικές ανάγκες μεταφοράς.

Η πρόκληση της πράσινης μετάβασης

Το επόμενο μεγάλο στοίχημα για την ευρωπαϊκή ναυτιλία είναι η ενεργειακή μετάβαση. Οι Ευρωπαίοι πλοιοκτήτες ηγούνται των επενδύσεων σε πλοία χαμηλών και μηδενικών εκπομπών, κατέχοντας περίπου το 44% των παγκόσμιων παραγγελιών σε αυτόν τον τομέα .

Ωστόσο, η παραγωγή των αντίστοιχων καυσίμων στην Ευρώπη παραμένει περιορισμένη. Μόλις το 10% της παγκόσμιας παραγωγικής ικανότητας για τέτοια καύσιμα βρίσκεται στην Ευρώπη, ενώ λιγότερο από το 5% των ευρωπαϊκών έργων κατευθύνεται προς τη ναυτιλία . Το χάσμα αυτό δημιουργεί κινδύνους για την ανταγωνιστικότητα και την ενεργειακή αυτονομία του κλάδου.

Η κατεύθυνση ενός σημαντικού μεριδίου των εσόδων από το EU ETS της ναυτιλίας, που εκτιμάται σε περίπου 9 δισεκατομμύρια ευρώ ετησίως μόλις ολοκληρωθεί η σταδιακή εφαρμογή του συστήματος, προς την ευρωπαϊκή παραγωγή καυσίμων μηδενικών εκπομπών (LZCF) θα υποστήριζε τόσο την ενεργειακή μετάβαση της ναυτιλίας όσο και την ευρύτερη ενεργειακή ασφάλεια της Ευρώπης, επισημαίνει η ECSA.

Η στήριξη του κλάδου υποστηρίζει η ECSA, δεν αφορά μόνο τη ναυτιλία, αλλά συνολικά την ευρωπαϊκή οικονομία. Με το 76% του εξωτερικού εμπορίου της ΕΕ να μεταφέρεται δια θαλάσσης, η ναυτιλία αποτελεί τη «σιωπηλή υποδομή» που στηρίζει την ευημερία της ηπείρου.

Πηγή: ΟΤ